2022年、文化庁令和3年度補正予算事業として実施されている「AFF2(ARTS for the future! 2)」に関して、昨年2021年のAFFと大きく変更になった点の一つが

収益事業開始届出書の提出が必須となったこと

がありました。

この開始届出書提出が必須となったことで小規模な団体等はAFF2に申請しないというケースも出てきたわけですが、その大きな理由の一つが

収益事業開始届出書を提出することで法人としての税金を払う必要が出てきたため

ということが挙げられると思います。

毎年安定して大きな収益を挙げている団体以外の音楽団体(少人数の自主運営演奏団体等)にとっては、収益事業開始届出書を提出したことで毎年固定でかかる税負担が大きくなってしまうため、やむなく申請を諦めたというケースがありました。

さて、では実際に収益事業開始届出書を提出することでどういった税金(法人としての税)がかかってくるのでしょうか。

今回の記事では、比較的そういった小規模な演奏団体(任意団体、人格なき社団)が多い東京都のケースをまとめておきたいと思います。

*本記事は音楽家やアーティストにわかりやすいよう内容を噛み砕いてまとめた記事となっております。詳細は税務署及び都税事務所にご確認ください。

国税と都税およびそれぞれに必要な提出書類

国税と都税の窓口

今回、任意団体の税金の話をするにあたって出鼻をくじかれる部分の一つだと思いますが、納めるべき税金には国税と都税(東京都以外は道府県民税)があります。

それぞれ

国税:【管轄】各税務署 (例)個人で行う「確定申告」は税務署にしています。

都税:【管轄】都民事務所

と窓口が異なるので覚えておきましょう。

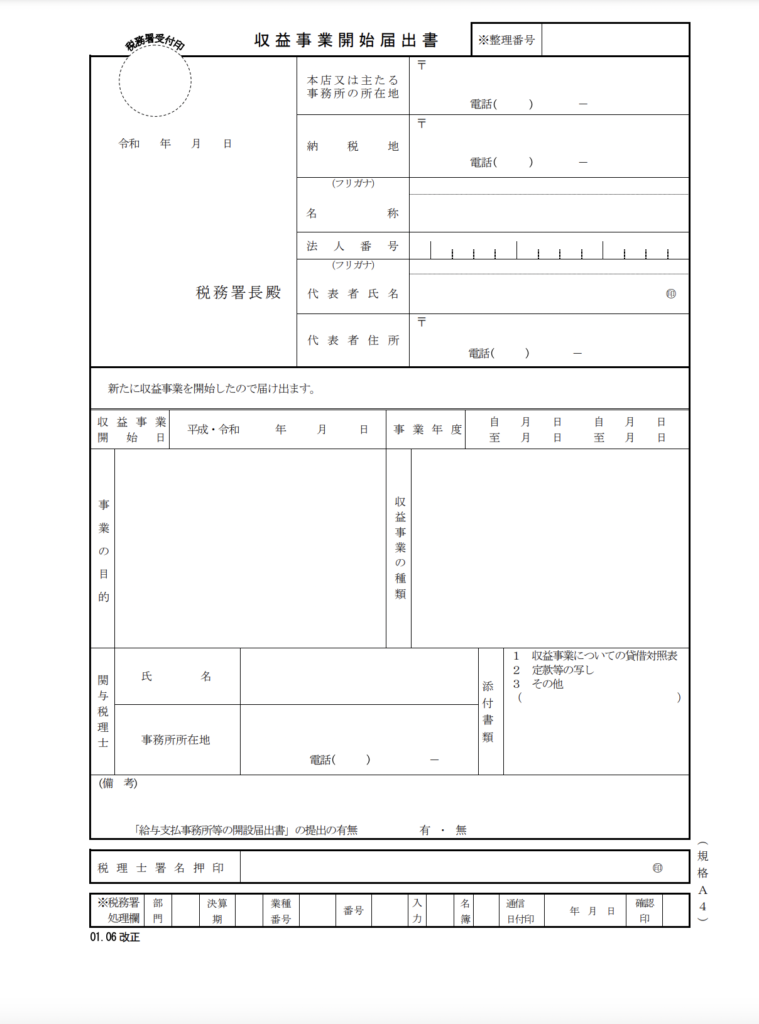

「収益事業開始届出書」の出し方【→税務署】

AFF2に提出が必須となっている、「収益事業開始届出書」は税務署に出します。

- 届出書

- 規約・定款

を持って最寄りの税務署に提出に行きましょう。

→収益事業開始届出書はこちらからダウンロードできます。

この際、団体の活動目的等に加えて

- いつ収益事業を開始したか

- 決算期(その団体の活動は何月から何月で1期となるか)

を記入することになるので事前に決めておきましょう。

①いつ収益事業を開始したか

…基本的には収益が発生した日ということになります。遡って定めることもできます。

②決算期

…団体の1年をどこにするかを決めます。個人の確定申告は1月〜12月を1年単位としていますので、団体も同じにしてもいいのですが、同じにするとフリーランスの方が代表の場合個人の確定申告と団体の申告が重なってしまうので、ずらして設定した方がいい場合もあります。

例えば年度の考え方に基づいて4月〜3月とすることもできますし、好きな時期にすることができるのは個人とは大きく異なる点です。

また、決算(その団体の1年が終わった)後、2ヶ月以内に各税務申告が必要になるため、基本的には決算の終了は団体として忙しくない時期にしておくのがおすすめです。

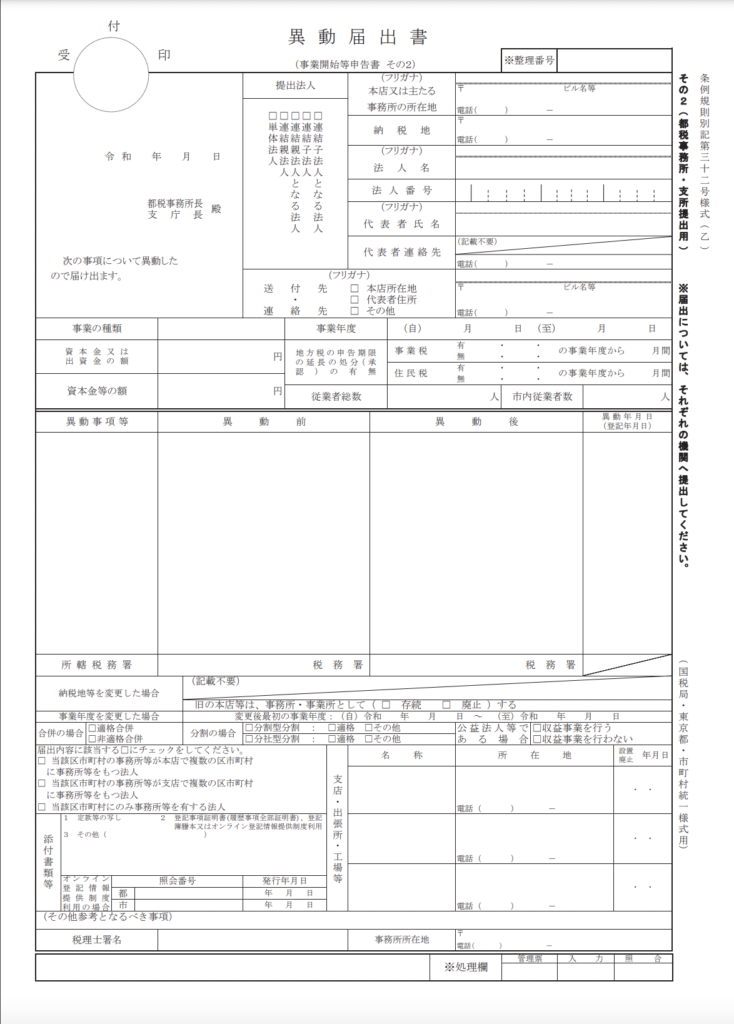

「異動届」の出し方【→都税事務所】

収益事業開始届出書は税務署に出す書類なので、東京都の都税事務所には収益事業開始届出書とは別に提出する書類があります。

それが、「異動届」です。

→収益事業開始届出書はこちらからダウンロードできます。

こちらは

- 届出書

- 収益事業開始届出書のコピー(税務署受領印のあるもの)

税務署と都税事務所は別の組織(繋がっていない)なので、「異動届」を提出することによって初めて“東京都に所属する団体(法人扱い)”であるということが登録されます。

納めるべき税金とその金額

国税と都税

さて、ここからはいよいよ納めるべき税金の話になります。

先述の通り「収益事業開始届出書」と「異動届」を出す(=法人扱いを受ける)と、団体とし納めるべき税金が発生するようになり、これは大きく「国税」と「都税」に分かれます。

それぞれかいつまんでお話していきます。

国税

0.法人税

個人の確定申告は税務署にしている=国税を納めるための手続きでした。

ここで自分の所得に応じてかかる税金が「所得税」ですが、法人扱いを受ける任意団体もこれと同じように所得に係る税金を納める必要があります。それが

「法人税」

という名前で納める税金です。

この「法人税」は団体を運営し、運営した事業で収益が上がるとその収益[売上ー経費]に応じてかかります。

ざっくりとになりますが所得が800万円以下の場合は所得の15%が法人税となります。

そのほかにも、法人が納める税金には消費税・法人特別所得税(個人の場合の「特別復興所得税」 )等がありますが、今回は割愛します。

団体の売上が上がっている場合は、所得の15%を税務署に「法人税」として納める必要がある

と覚えておくといいと思います。

都税

さて、税務署に国税として申告して納める税は「法人税」でしたが、都税はなんと4つもあります。

これがそれぞれの名前も含めて非常にややこしいので、改めてまとめておきます。

任意団体が収益化し、都税事務所に「異動届」を出すことで発生してくる都税には大きく

- 均等割

- 法人事業税

- 法人都民税

- 地方法人税

の4つがあります。

もう少しシンプルにならなかったのか、、、と思ってしまいますがそれぞれ財源として用途が異なるので仕方ないのかもしれません。

ちなみに①均等割以外の税金は、全て団体としての所得がない(マイナスの場合・赤字)場合は不要となっておりますので、

絶対にかかる税金は「①均等割」で、所得に応じてかかる税金が他に3種類ある

と覚えておくといいかもしれません。

1.均等割

任意団体が収益化した(法人扱いになった)場合に毎年必ず納める税金になります。

資本金が1,000万円以下の法人の場合は毎年70,000円

が均等割として必ず納める税金になります。

AFF2の収益事業開始届出書を出すという部分で最もネックになったのがおそらくこの均等割だったと思います。

団体として継続的に活動していなくても、収益事業開始届出書を出すことで毎年東京都に7万円納めないといけない(団体として継続的に売上を上げることが必要になってしまう)というのが団体関係者の申請を検討する際のネックになりました。

2.法人事業税

「法人事業税」は、所得がない場合は納税が不要な税金です。

国税として納めた『法人税』と同じように団体の所得に対してかかります。所得が400万円以下の場合は「3.5%」です。所得が大きくなるにつれて税率も上がります。

(例)その年の団体の所得が100万円の場合35,000円が「法人事業税」

3.法人都民税

「法人都民税」も、所得がない場合は納税が不要な税金です。

国税として納めた『法人税』に基づいて算出されます。(所得ではありません)

法人税の7%を「法人都民税」として都に納めます。

(例)その年の団体の所得が100万円の場合『法人税(15%)』は15万円なのでその7%である10、500円が「法人都民税」

4.地方法人税

「地方法人税」も、所得がない場合は納税が不要な税金です。

こちらは、都税として納めた「法人事業税」に応じて算出されます。

法人事業税の37%を「地方法人税」として都に収めます。

(例)その年の団体の所得が100万円の場合35,000円が「法人事業税」なのでその37%である12,950円が「地方法人税」

まとめ〜結局いくらかかるのか?

任意団体(人格なき社団)として、税務署に「収益事業開始届出書」を出し、都税事務所に「異動届」を提出するといよいよ法人としての納税義務が発生します。

最後に、結局のところいくらくらいかかるのかをケースごとにまとめておきます。

<ケース1>

事業年度を終了して所得(売上ー経費)がマイナスになった場合

→均等割の70,000円を納税

<ケース2>

事業年度を終了して所得(売上ー経費)が30万円の場合

0.法人税:30万円×15%=45,000円

1.均等割:70,000円

2.法人事業税:30万円×3.5%=10,500円

3.法人都民税:法人税×7%=45,000円×7%=3,150円

4.地方法人税:法人事業税×37%=3,885円

合計(1〜4まで):132,535円

ちなみにこの納税金額を元の所得の30万円から引くと残る「167,465円」が団体として翌年に回せるお金ということになりますね。

<ケース3>

・所得が50,000円の場合→納税額は80,423円(30、423円赤字)

・所得が100,000円の場合→納税額は90,845円(9、155円黒字)

・所得が500,000円の場合→納税額は174,225円(325、775円黒字)

・所得が1,000,000円の場合→納税額は278,450円(721、550円黒字)

金額は団体の規模や売上にも関わってきます。

東京都で任意団体を収益事業化した場合に、いったい毎年いくらの納税額が必要になるのか気になるという方に向けて「法人税概算計算用エクセルシート」も作ってみましたので、納税額が気になる方はダウンロードの上ご活用ください。

→Macの方はこちら【法人税概算計算用Numbersシート】←

*本計算シートはあくまで「概算」です。実際の金額とは異なる場合がございますので、あくまで“参考”程度としてお使いください。

「収益事業開始届出書」を廃止したい場合

ここまでお読みいただくと、一旦出してみて赤字が大きくなりそうなら収益事業開始届出書取り下げるというパターンを考える方もいらっしゃったかもしれません。

収益事業開始届出書は、一度出してしまうと法人と同じ扱いになるため実質取り下げはできず、「廃止届」を出すことになります。

廃止届については、その後も活動できるのか、その年の決算はどうなるのかといった問題が出てきますので、廃止を検討する場合は税務署に聞いてみてください。